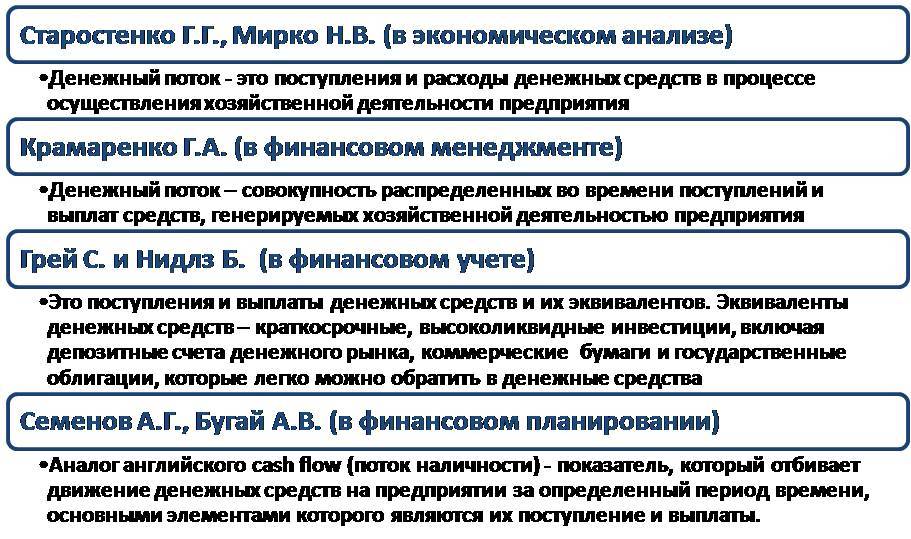

Значение словосочетания «денежный эквивалент»

Понятие денежных средств и их эквивалентов

К собственно денежным средствам относятся все средства на банковских счетах (как рублевых, так и валютных), наличные деньги в кассе предприятия, а также переводы в пути. Т.е. речь идет об остатках по счетам 50, 51, 52, 57.

При расчете суммы денежных средств следует учитывать ряд особенностей:

- Денежные документы, учитываемые на счете 50.3 (например, билеты, топливные карты и т.п.), не следует относить к денежным средствам. По экономическому смыслу они соответствуют предварительной оплате услуг и подлежат включению в строку «Дебиторская задолженность» по стоимости приобретения.

- Если у какого-либо из обслуживающих банков на отчетную дату была отозвана лицензия, то средства на счетах в этой кредитной организации тоже не следует отражать по строке 1250 баланса. Эти суммы являются долгом банка перед предприятием и учитываются на счете 76, т.е. также входят в состав дебиторской задолженности.

Понятие денежных эквивалентов включает в себя часть финансовых вложений предприятия. Речь идет о тех вложениях, которые являются высоколиквидными и по которым риск изменения стоимости минимален (п. 5 ПБУ 23/2011). Типичными примерами таких активов являются:

- депозиты, размещенные на условиях «до востребования»;

- краткосрочные государственные ценные бумаги;

- краткосрочные векселя;

- привилегированные акции, приобретенные незадолго до срока их погашения.

Организация может самостоятельно включать активы в список денежных эквивалентов, если они соответствуют изложенным выше условиям.

Например, если договор займа предусматривает возврат по первому требованию заимодавца, то он тоже может быть отнесен к категории «денежный эквивалент». Естественно, при этом необходимо учитывать надежность заемщика. В противном случае выданный заем следует отнести к другой «менее ликвидной» статье – «Финансовые вложения за исключением денежных эквивалентов».

Итак, денежные эквиваленты в балансе – это активы, не являющиеся деньгами в прямом смысле, но обладающие высокой степенью ликвидности. Критерии отнесения активов к денежным эквивалентам должны быть прописаны в учетной политике организации.

Учет денежных эквивалентов

ДЭ относятся к вложениям краткосрочного типа, поэтому они фиксируются на счете «Финансовые вложения». Затем их требуется выделить на субсчете 2-го порядка. Для этого необходимо открыть следующие субсчета:

- 58-1 «Долгосрочные вложения;

- 58-2 «Краткосрочные вклады».

Субсчет открывается к счету по краткосрочным вкладам. Называться он будет 58-2-1 «ДЭ».

Пример

В январе отчетного года предприятие купило банковский вексель, предназначенный для оплаты услуг партнера, занимающегося поставками. Оплата по векселям являлась одним из условий договора. Номинал ценной бумаги составил миллион рублей. Вексель был приобретен по стоимости 960 тысяч рублей.

В текущем отчетном году оплата поставщику выполнена не была. Поэтому вексель должен быть зафиксирован в бухгалтерском учете. Запись будет выглядеть следующим образом: ДТ 58-2-1 КТ 76. Из нее становится понятно, что был учтен вексель дисконтного типа. Он вносится в состав денежных эквивалентов.

Плюсы и минусы наличия

Положительные стороны наличия:

- зрелость и простота конверсии. Их выгодно иметь с точки зрения бизнеса, потому что компания может использовать их для удовлетворения любых краткосрочных потребностей;

- финансовое хранилище. Нераспределенный эквивалент – это способ хранения денег до тех пор, пока бизнес не решит, что с ним делать.

Отрицательные стороны наличия:

- потеря дохода: иногда компании откладывают сумму в эквивалентах, которая превышает сумму, необходимую для покрытия срочных обязательств, в зависимости от рыночных условий. Когда это происходит, компания теряет потенциальный доход, так как деньги, которые могли бы принести более высокую прибыль в другом месте, были переведены на денежный счет;

- низкая доходность: многие эквиваленты имеют доходность. Однако процентная ставка обычно низкая. Низкая процентная ставка имеет смысл, учитывая, что эквиваленты сопряжены с низким риском.

Для чего используются ДЭ?

Смысл ДЭ заключается в том, что их можно быстро реализовать и получить прибыль в заранее предугадываемом объеме. То есть, это высоколиквидные вложения, позволяющие получить выгоду. По этой причине денежные эквиваленты крайне важны для обеспечения деятельности предприятия. Это «живые деньги», которые можно привлечь в любой момент для решения ряда насущных задач:

- выплаты кредиторам;

- выплаты зарплаты сотрудникам;

- оплата заказанных услуг;

- покрытие убытков, которые сложно прогнозировать.

Рассмотрим пример важности денежных эквивалентов. На счета предприятия не поступила ожидаемая выручка в положенный срок

У фирмы нет денег, однако немедленно нужно рассчитаться с кредиторами, иначе придется оплачивать штрафы за просрочку. Для предупреждения санкций можно просто продать эквиваленты, и прибыль от их реализации направить на оплату счетов.

«Свободные средства» в рамках деятельности предприятия имеют важное значение. Они могут использоваться для следующих целей:

- Оплата текущих платежей.

- Формирование резервного фонда для покрытия неожиданно возникающих расходов.

- Краткосрочное инвестирование с целью получения дополнительного дохода.

Денежные эквиваленты и будут данными «свободными средствами». По своей сути они не отличаются от денег.

Разъяснение

Денежные эквиваленты — это активы, которые обладают признаками финансовых вложений, но особенность которых в том, что они могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

К денежным эквивалентам могут относиться:

— депозиты до востребования;

— краткосрочные государственные ценные бумаги;

— краткосрочные векселя.

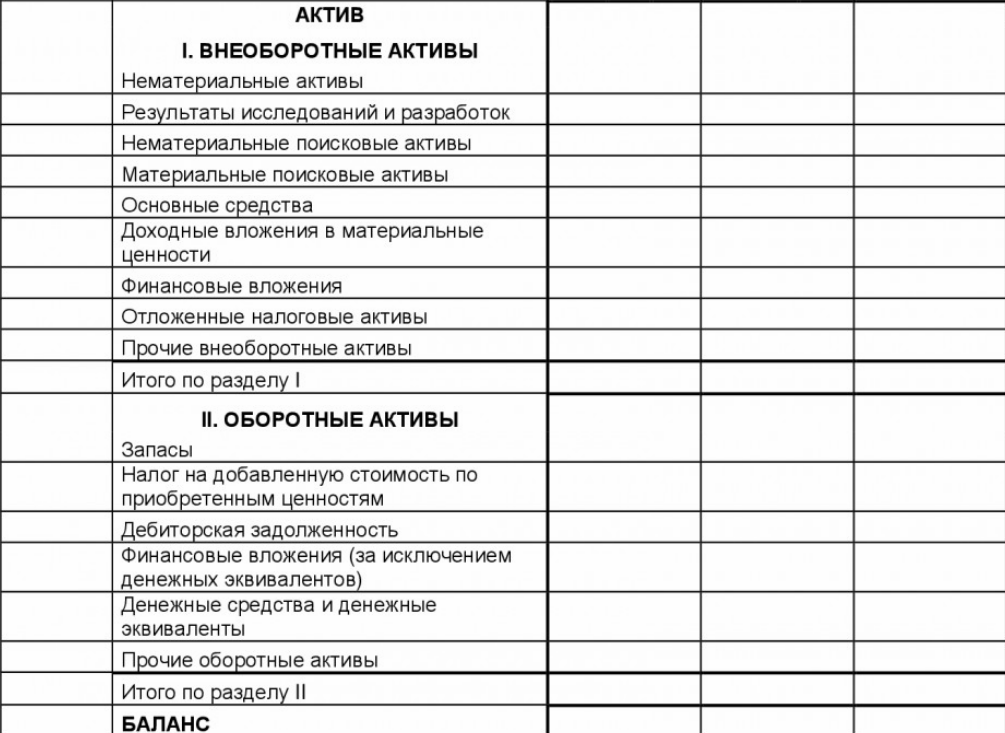

Особенность денежных эквивалентов в том, что в бухгалтерском учете они отражаются на счете 58 «Финансовые вложения», но в Бухгалтерском балансе отражаются в строке 1250 «Денежные средства и денежные эквиваленты».

Понятие денежных эквивалентов было введено Положением по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утв. Приказом Минфина РФ от 02.02.2011 N 11н. Термин был позаимсовован из МСФО, где в Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных средств» применяется термин «Эквиваленты денежных средств», с аналогичным значением.

Эквиваленты денежных средств иногда сокращенно называют как ЭДС.

Определение из нормативных актов

Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утв. Приказом Минфина РФ от 02.02.2011 N 11н (п. 5):

«Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах, а также высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (далее — денежные эквиваленты). К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.»

Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных средств» (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 N 160н) (п. 6, 7, 8):

Эквиваленты денежных средств представляют собой краткосрочные высоколиквидные инвестиции, легко обратимые в заранее известные суммы денежных средств и подверженные незначительному риску изменения их стоимости.

7. Эквиваленты денежных средств предназначены для покрытия краткосрочных денежных обязательств, а не для инвестиций или иных целей. Для того чтобы инвестиция могла классифицироваться как эквивалент денежных средств, она должна быть легко обратима в заранее известную сумму денежных средств и подвержена незначительному риску изменения стоимости. Таким образом, обычно инвестиция классифицируется как эквивалент денежных средств, только когда она имеет короткий срок погашения, например, три месяца с даты приобретения или менее. Инвестиции в капитал других предприятий не включаются в состав эквивалентов денежных средств, если только они по существу не являются эквивалентами денег, как, например, в случае привилегированных акций, приобретенных незадолго до срока их погашения и имеющих установленную дату погашения.

8. Банковские кредиты обычно рассматриваются как финансовая деятельность. Однако в некоторых странах банковские овердрафты, возмещаемые по требованию, составляют неотъемлемую часть управления денежными средствами компании. В этом случае банковские овердрафты включаются в состав денежных средств и эквивалентов денежных средств. Характерной чертой таких соглашений с банками является то, что остаток по банковскому счету часто изменяется от положительного к отрицательному.

15.01.2020

Основные свойства товара деньги

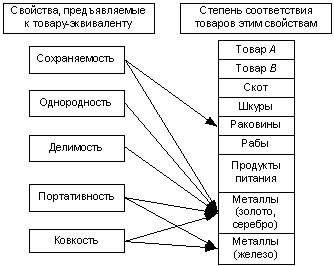

Эволюция денег от штучных к металлическим была связана с особенными характеристиками товара-посредника. Если товар выделялся из мира других товаров для выполнения роли всеобщего эквивалента, то к нему предъявлялись особые требования. Во-первых, он должен был долго храниться, не меняя других свойств. Поэтому такие штучные товары, как, скот, шкуры, продукты питания, рабы (люди) хотя и становились в какие-то моменты деньгами, не выдерживали долго этого статуса, так как не обладали сохраняемостью. Товар «деньги» должен также обладать однородностью или одинаковой стоимостью различных его частей. Однако любые формы штучных денег однородностью не обладали, так как трудно было достаточно объективно определить, какая часть крупного рогатого скота, например, более ценная: передняя или задняя, а может быть, напротив, они совершенно не различаются по своей стоимости. Определение равно- или неравнозначности стоимостной оценки различных частей штучных денег существенно необходимо для выполнения следующего требования, предъявляемого к товару − всеобщему эквиваленту — делимости. Дело в том, что в процессе товарного обмена постоянно возникают ситуации, когда нужно поменять не X товара А на Y товара В, а 1/3X товара А на 1/3Y товара В или 5X товара А на 5Y товара В и т. п. Как в этом случае делить или умножать товар-посредник (деньги), если он неоднороден? Поэтому делимость — это то свойство, которое органически необходимо товару-эквиваленту, чтобы он стал универсальными деньгами. И наконец, товарно-обменные отношения в своем развитии предполагают перемещение больших масс товаров, а следовательно, и обслуживающих их денег между регионами и странами. Такие перемещения денег возможны только в том случае, если они обладают свойством портативности, т.е. высокой ценности в небольших объемах. Это свойство присуще металлическим деньгам из драгоценных металлов: золота и серебра. Поэтому именно золотые и серебряные слитки стали исторически первой формой универсальных денег (рис. 4).

Рис. 4. Свойства товара − всеобщего эквивалента и степени соответствия различных товаров этим свойствам

Как видно из рис. 4, в товарном мире не так много товаров, которые соответствовали бы всем пяти свойствам. Точнее, такой товар один — металлические деньги из драгоценных металлов (золота и серебра). То обстоятельство, что они единственные обладали всеми свойствами, необходимыми товарам, чтобы стать деньгами, обусловило тот факт, что постепенно экономика всех регионов и государств, независимо от их национально-исторических особенностей стала обслуживаться золотыми и/или серебряными слитками.

Финансы

Управление денежными средствами и их эквивалентами

Обычно эту процедуру коротко называют управлением ликвидностью.

Основными задачами управления ликвидностью являются:

- Недопущение кассовых разрывов.

- Поддержание остатков денежных средств и других видов ликвидных активов на оптимальном уровне.

- Получение дополнительного дохода от вложения избыточной ликвидности.

Эти задачи решаются путем использования стандартных методов управления процессами:

- Планирование.

- Текущий контроль.

- Анализ выполнения плана по итогам отчетного периода.

- Корректирующие действия – в случае выявления отклонений.

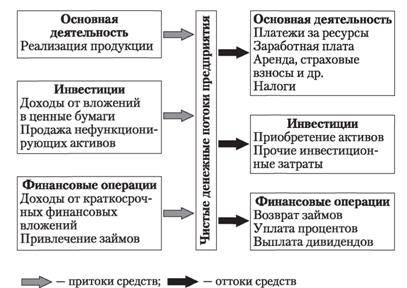

Учет и анализ денежных средств (эквивалентов) обычно ведется в разрезе трех направлений:

- Основная деятельность. Имеется в виду текущие поступления и затраты – выручка от реализации продукции, оплата сырья, заработной платы, налогов и т.п.

- Инвестиционная деятельность. Здесь учитываются вложения в приобретение и модернизацию основных средств. В случае, если предприятие реализует объекты ОС, эти поступления также отражаются в данном разделе.

- Финансовая деятельность. В данном разделе ведется учет выданных и полученных займов (кредитов), приобретенных акций, облигаций и т.п.

Внутри направлений анализ производится по видам активов (деньги или эквиваленты), статьям поступлений и расходов, банкам, валютам. При управлении этой группой активов очень важна организация оперативного планирования и ежедневного контроля за движением средств.

Что может увеличить денежные средства в балансе?

Компании могут увеличивать денежные средства за счет роста продаж, сбора просроченных счетов, контроля расходов и финансирования и инвестиций. Данные варианты отражены в таблице ниже.

| Вариант прироста | Характеристика |

|

Рост продаж |

Рост продаж обычно означает более высокий уровень наличности в балансе. Когда компания осуществляет продажу за наличные, учетные записи должны увеличить счет продаж в отчете о прибылях и убытках и счет денежных средств в балансе. Когда она получает оплату наличными по кредитным счетам, компания переводит суммы с дебиторской задолженности в наличные. Инновационные и качественные продукты, целенаправленный маркетинг и превосходное обслуживание клиентов являются одними из способов последовательного достижения более высоких продаж и получения конкурентного преимущества на рынке. |

|

Управление дебиторской задолженностью |

Некоторые продажи осуществляются за наличный расчет, а другие в кредит. Баланс дебиторской задолженности в разделе текущих активов баланса содержит неоплаченные кредитные счета. Хотя бизнес может получить большую часть платежей в течение периода выставления счета, некоторые счета просрочены, в то время как другие не подлежат взысканию. Более строгие процедуры кредитного контроля, такие как уменьшение кредитных лимитов для клиентов, которые опоздали в прошлом, или отказ от кредитов клиентам, испытывающим финансовые затруднения, могут сократить количество просроченных счетов и увеличить поток денежных средств. Отправка автоматических напоминаний по электронной почте, отслеживание просроченных клиентов и предоставление скидок на досрочное погашение счетов-фактур – это некоторые из других способов управления дебиторской задолженностью и увеличения денежных средств на балансе. |

|

Контроль расходов |

Контроллинг расходов увеличивает уровень наличности. Рост продаж является важным, но недостаточным условием для увеличения денежных средств. Например, если увеличение продаж на пять процентов требует увеличения расходов на маркетинг на семь процентов, уровни наличных денег могут фактически уменьшаться, а не увеличиваться. Компании несут переменные затраты, такие как прямые затраты на рабочую силу и сырье. Компании также зафиксировали накладные расходы, такие как зарплата административного персонала и реклама. Ведение переговоров о лучших условиях с поставщиками и корректировка производственных сдвигов для учета растущего или падающего спроса – это способы управления переменными затратами. Оптимизация бизнес-процессов, сокращение командировок и использование подрядчиков вместо штатных сотрудников – вот несколько способов сократить накладные расходы. |

|

Финансирование и инвестиционная деятельность |

Компании могут увеличить уровень денежных средств за счет финансирования и инвестирования. Финансовая деятельность включает в себя поступления от банковских кредитов и от выпуска акций или облигаций для инвесторов. Для малых предприятий, которые могут не иметь свободного доступа к финансовым рынкам, вливание денежных средств от партнеров-основателей, венчурных капиталистов и инвесторов-ангелов увеличит денежные средства в балансе. Выплата дивидендов и процентов от инвестиций в акции и облигации также увеличивает уровень денежных средств. Продажа избыточных инвестиций в основной капитал, таких как региональные офисы, распределительные центры, избыточное оборудование или неиспользованные автомобили, увеличивает денежные средства на балансе. |

| Другие | Другие способы увеличения денежных средств включают продажу инвестиций в дочерние компании или выделение бизнес-единиц. |