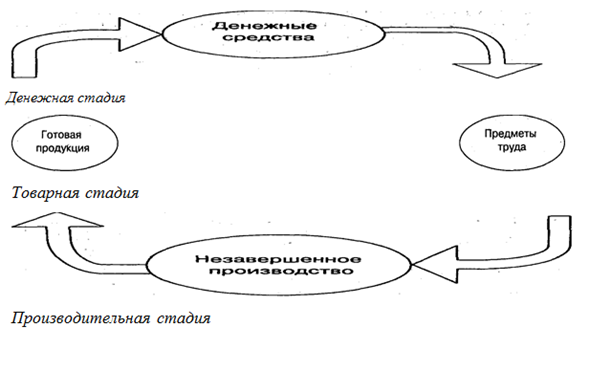

Понятие рентабельности предприятия

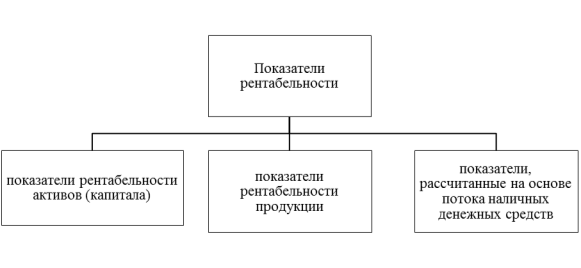

Расчет показателей рентабельности предприятия

Для успешного функционирования предприятия нужно постоянно отслеживать эффективность его деятельности.

Для такого мониторинга есть определенные экономические и финансовые показатели, постоянно применяемые при проведении анализа финансово-хозяйственной деятельности предприятия.

Ключевым показателем можно считать рентабельность. Ее довольно легко посчитать только на основе общедоступных данных.

Многие начинающие экономисты часто пытаются провести аналогию между понятиями прибыли и рентабельности.

Прибыль, выручка и объем продаж считаются абсолютными величинами. Основываясь исключительно на них, провести достоверную оценку эффективности деятельности предприятия просто невозможно.

Очень часто бывает так, что фирма, обладающая меньшим объемом продаж, оказывается результативней, чем другая, которая выпускает и продает гораздо больший объем товарной продукции.

Причиной неудачи второй фирмы может быть как нерациональное использование трудовых ресурсов, так и завышенные производственные затраты.

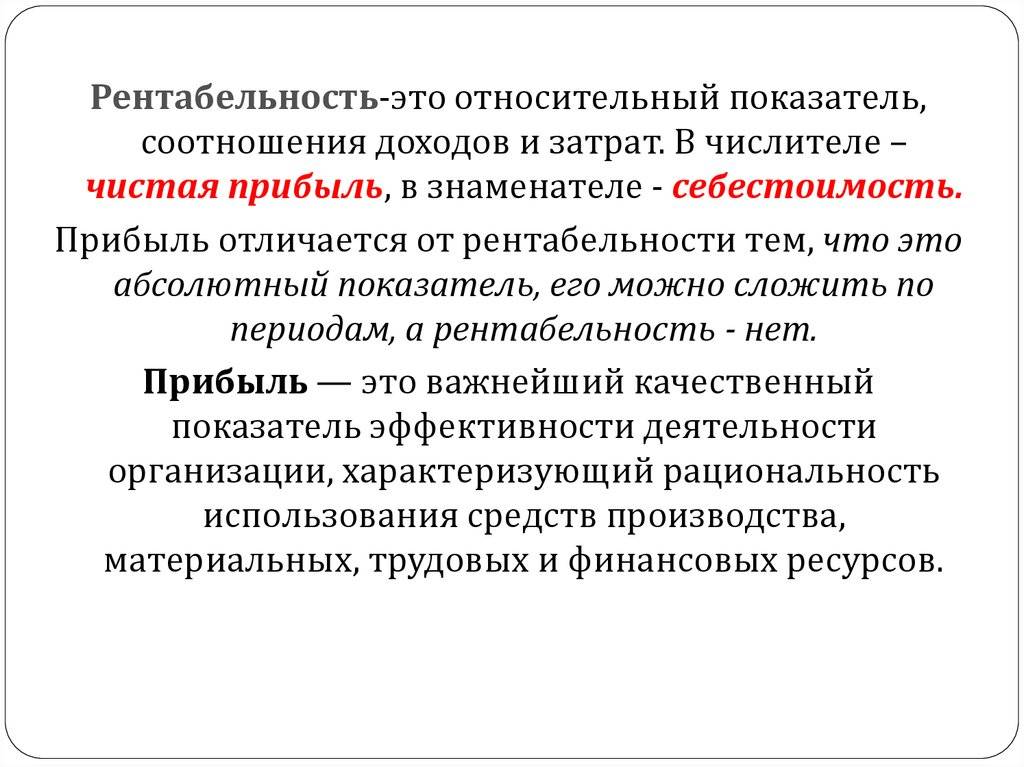

Вот почему самыми важными и объективными показателями считаются объективные, например, рентабельность. Она отражает, сколько прибыли может дать 1 рубль, вложенный в производство.

По отношению к торговой фирме это будет количество копеек прибыли в каждом вырученном рубле.

Измерять рентабельность принято в процентах, ведь это позволяет сравнить ее с похожими коэффициентами эффективности работы конкурентов. Она будет оптимальной оценкой эффективности освоения материальных, финансовых и кадровых ресурсов фирмы.

Проведение анализа по рентабельности

Если параметры в этом направлении падают – значит, уменьшается спрос на продукцию, уровень ее конкурентоспособности. Тогда надо задуматься о дополнительных мероприятиях для стимуляции спроса. Возникает необходимость в освоении новых рыночных ниш, либо в повышении качественных характеристик изделия.

Экономическая выгода

Когда проводится факторный анализ по рентабельности продаж, отдельного рассмотрения заслуживает влияние цифр на то, как меняются цены в товарах и услугах с работами и то, как она влияет на уровень себестоимости.

Выделение периода отчетности и базисного времени требуется для выявления тенденций в изменениях рентабельности в продажах. Базисный период позволяет использовать показатели за:

- прошлый год

- время, когда предприятием получена наибольшая прибыль

Снижение себестоимости или повышение цен на предлагаемый ассортимент способствует увеличению рентабельности. Организация должна ориентироваться сразу на несколько параметров, чтобы принять верное решение. Речь идет о конкурентной деятельности и ее оценке, возможности экономии внутренних ресурсов, колебаниях в покупательском спросе. Динамика рыночной конъюнктуры также изучается отдельно.

Предполагается применение инструментов, ставших неотъемлемой частью политики по товарам и ценам, сбыту, коммуникациям.

Повышение прибыли также проводится сразу в нескольких направлениях:

- Мотивация для персонала. Отдельным сектором в управленческой деятельности становится правильная организация труда персонала. От ответственности сотрудников в определенной степени зависят продажи по конечному продукту, уменьшение брака в изделиях, выпуск продукции с более высоким качеством. Стимулирующие и мотивационные стратегии позволят улучшить качество работы, выполняемой сотрудниками. К примеру, система премий, проведение мероприятий и так далее.

- Снижение себестоимости. Для этого необходимо определить поставщиков, чьи цены гораздо ниже, чем у конкурентов. Несмотря на экономию по материалам, необходимо следить, чтобы не снижалась итоговое качество продукта.

- Создание новой политики в сфере маркетинга. Продвижение товара должно основываться на исследованиях рыночной конъюнктуры, покупательских предпочтений. В крупных компаниях создают целые отделы, которые занимаются именно маркетингом. Или нанимают отдельного специалиста, отвечающего за проведение маркетинговых мероприятий. Такая политика не обходится без денежных вложений, но результаты себя полностью оправдывают.

- Определение приемлемого качества. Спрос увеличивается только на качественные вещи. Предприятию следует предпринимать все меры для его повышения, если показатели рентабельности заметно снижаются.

- Увеличение производственных мощностей. Производственный процесс становится менее затратным при внедрении научных достижений, хотя они и требуют определенных вложений. Можно модернизировать то оборудование, что уже имеется на вооружении. Тогда оперативность работы увеличится, ресурсы будут экономиться.

Объемы полученной прибыли часто становятся основой для оценки результативности бизнеса. Коэффициенты рентабельности применяют для того, чтобы оценить именно экономическую эффективность.

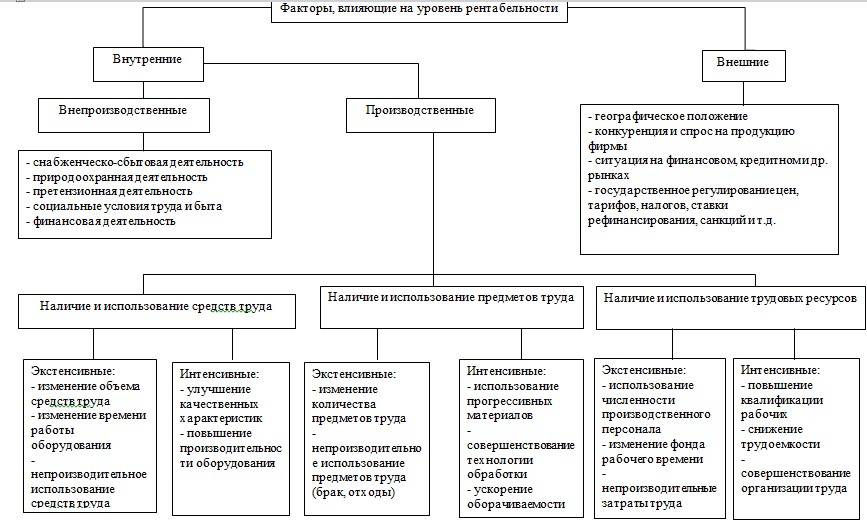

Факторы, влияющие на показатели рентабельности бизнеса

Разумеется, предприниматель стремится выстроить высокорентабельный успешный бизнес. Но решить подобную задачу, опираясь на простой бизнес-план и рентабельность производства, невозможно, потому что на каждый из указанных показателей оказывает влияние большое количество различных факторов, как внешних, так и внутренних.

Внешние включают:

- Географическое положение. Региональная специфика оказывает значительное воздействие на ценовую политику, проводимую предприятием, а степень его удаленности от подрядчиков и потребителей предопределяет величины складских и транспортных расходов.

- Интенсивность конкуренции. Наценки на производимый товар и прибыль компании зависят от степени активности конкурирующих фирм и наличия демпинга.

- Конъюнктуру рынка. Как правило, стоимость товара зависит от общего состояния дел в отрасли, покупательной способности потребителей и спроса на данную категорию товара.

- Налоговую политику. Ясно, что сумма начисленных налогов прямо влияет на чистый доход фирмы.

- Политическую ситуацию. Политические факторы влияют на изменение цен на импортное сырье, из-за них открывается или закрывается доступ к зарубежным рынкам.

- Тарифы контрагентов. На объемы накладных расходов оказывает влияние стоимость услуг, предоставляемых компании контрагентами.

- Цены на сырьевые материалы. В себестоимость товара включается стоимость сырья и материалов, используемых в производстве.

Внутренние факторы, влияющие на рентабельность бизнеса, бывают производственными и непроизводственными.

К непроизводственным факторам относятся:

- Эффективность логистики. Затраты предпринимателя обусловлены правильной и эффективной организацией доставки сырьевых материалов и готовой продукции предприятия.

- Эффективность маркетинга. От того, как организована реклама, и от добротности рекламных материалов зависят затраты на привлечение каждого клиента.

- Природоохранные мероприятия. Затраты компании увеличиваются, если требуется проведение мероприятий с целью нейтрализации или предотвращения последствий воздействия на окружающую среду.

- Условия труда. Обеспечение работников необходимыми инфраструктурными условиями увеличивает производительность труда и снижает себестоимость продукции.

- Финансовая политика компании. На доход компании определенным образом влияют величина наценок на товары, услуги и сырье и наличие скидок или акций.

- Деловая репутация предприятия. От лояльности поставщиков и клиентов изменяется итоговый доход производителя.

В заключение познакомимся со списком производственных факторов, которые в значительной мере влияют на эффективность бизнеса в России:

- Объем товарооборота. Увеличение объема продаж с сохранением неизменной наценки позволяет компании получить больший доход.

- Структура товарооборота. Включение в ассортимент новых позиций увеличивает число клиентов из-за разрастания целевой аудитории, а усовершенствование товара позволяет повысить наценку.

- Организация процесса сбыта. Существенно увеличить объем продаж можно при использовании самых современных и прогрессивных методик реализации.

- Количественные и качественные характеристики кадрового состава. Безубыточность производства напрямую зависит от привлечения к работе достаточного числа квалифицированного, обученного персонала.

- Производительность труда. При повышении производительности труда снижается процент накладных расходов на выпускаемую единицу товара.

- Уровень материально-технического обеспечения. Предприятие, укомплектованное новейшим оборудованием, без усилий расширяет товарооборот. Соответственно, от износа основных фондов этот процесс тормозится.

Читайте нашу статью «Точка безубыточности: 4 наглядных примера расчета».

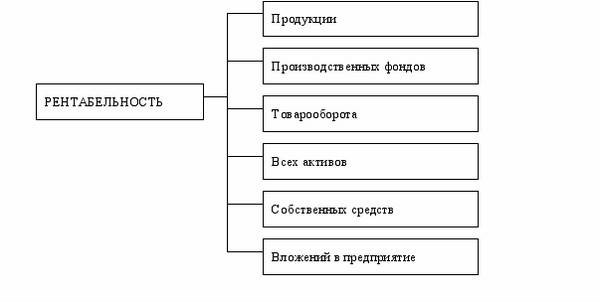

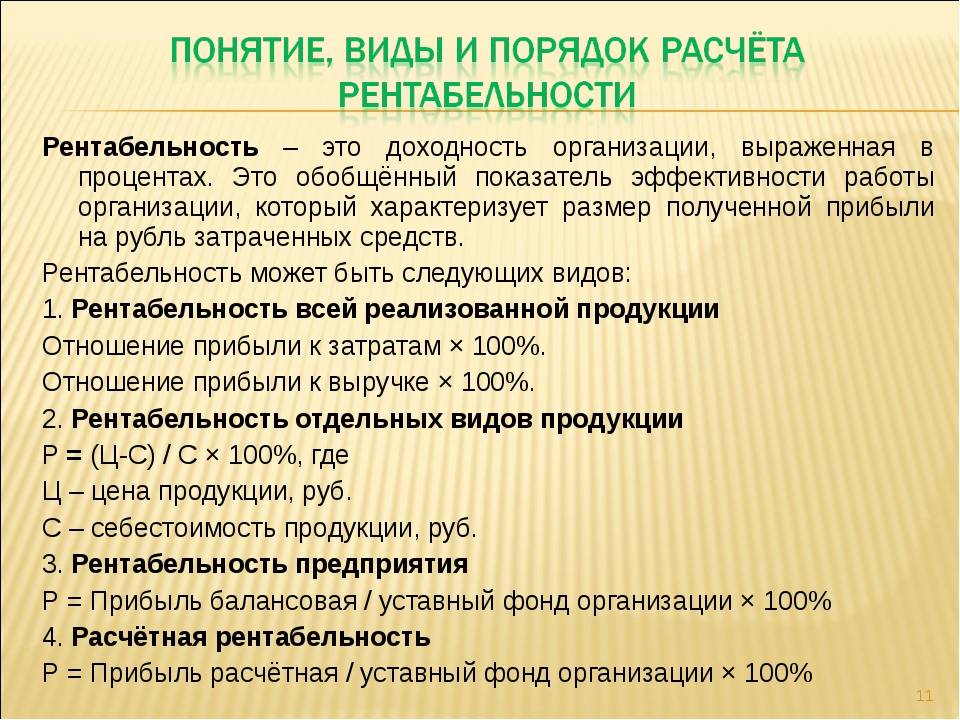

Виды рентабельности предприятия

Уровень рентабельности предприятия в целом зависит от нескольких факторов. Учитывая, что главной целью коммерческих организаций является получение прибыли, анализ проводится по многим показателям.

Экономические субъекты рассматривают следующие виды рентабельности:

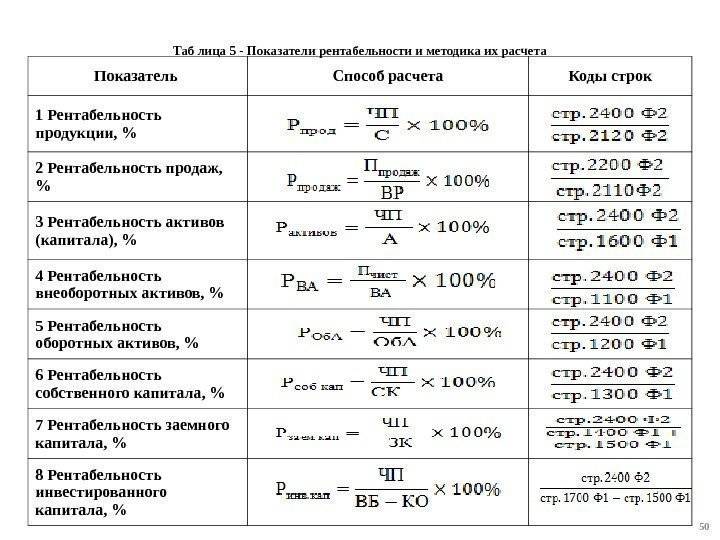

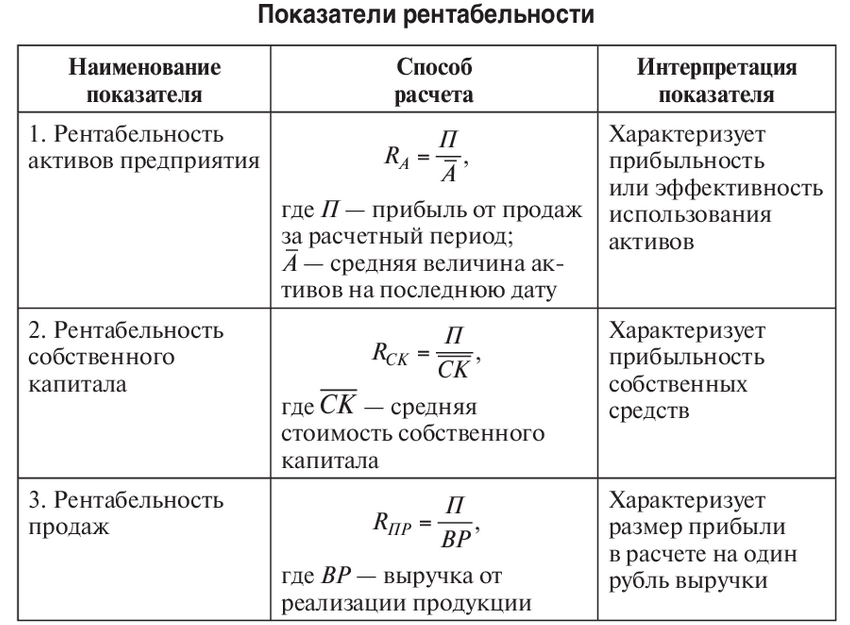

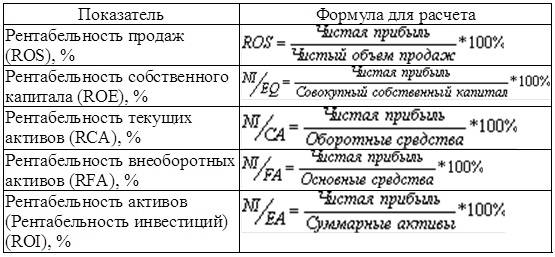

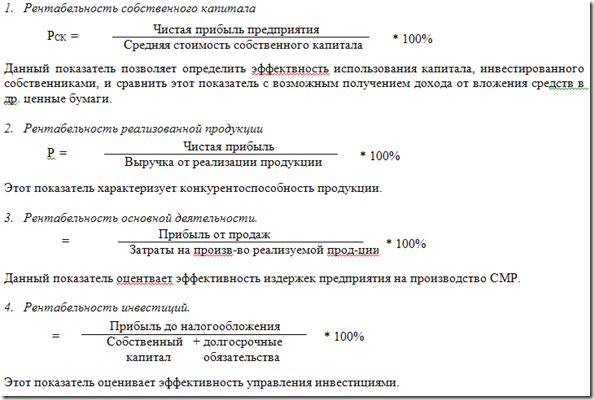

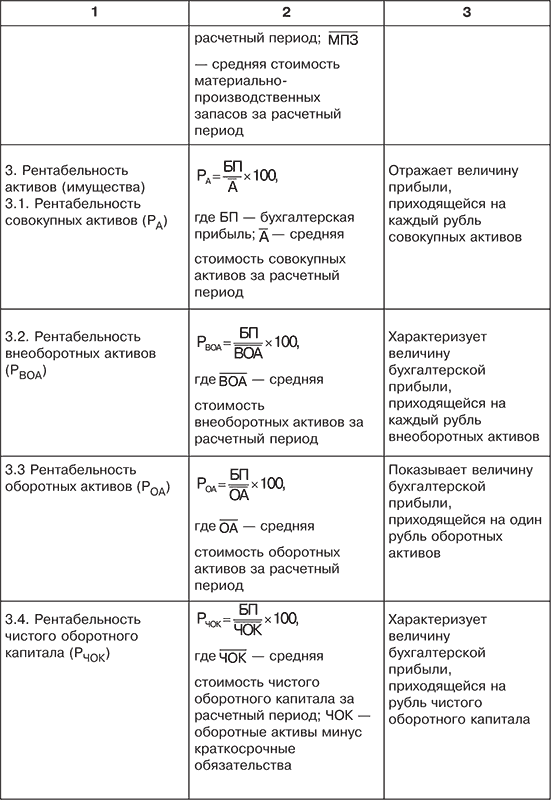

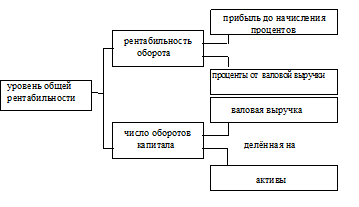

- Рентабельность активов организации. Определяется доходность предприятия в соответствии с проведенными вложениями. Иными словами, информация дает представление о том, какую прибыль принес каждый вложенный рубль.

- Рентабельность капитала ― данные об эффективности инвестиционной политики предприятия. Рассматривается как рентабельность собственного капитала, то есть способность получать выгоду путем вложения внутренних средств, так и рентабельность заемного, где выгода высчитывается с учетом полученных вложений.

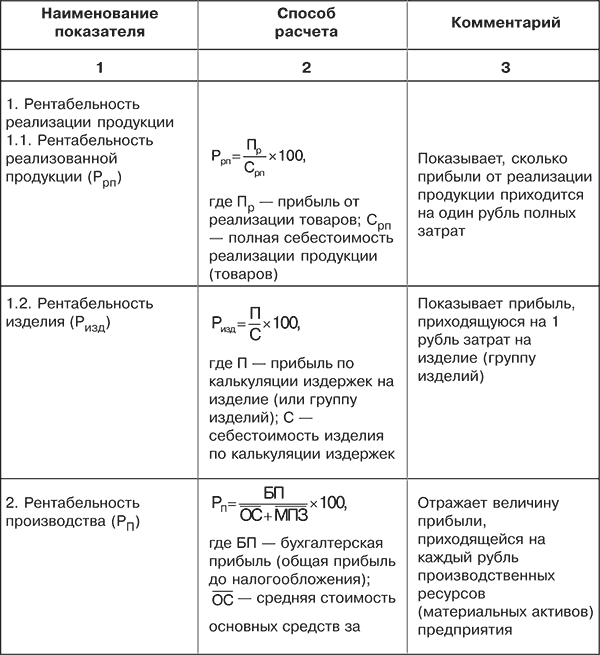

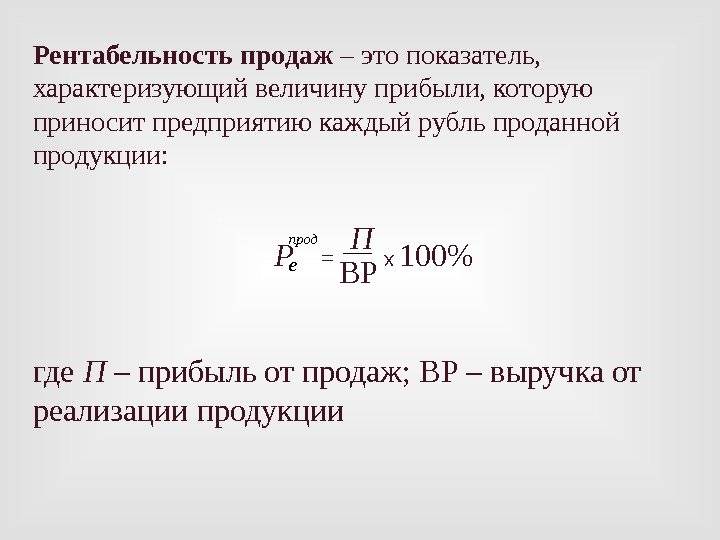

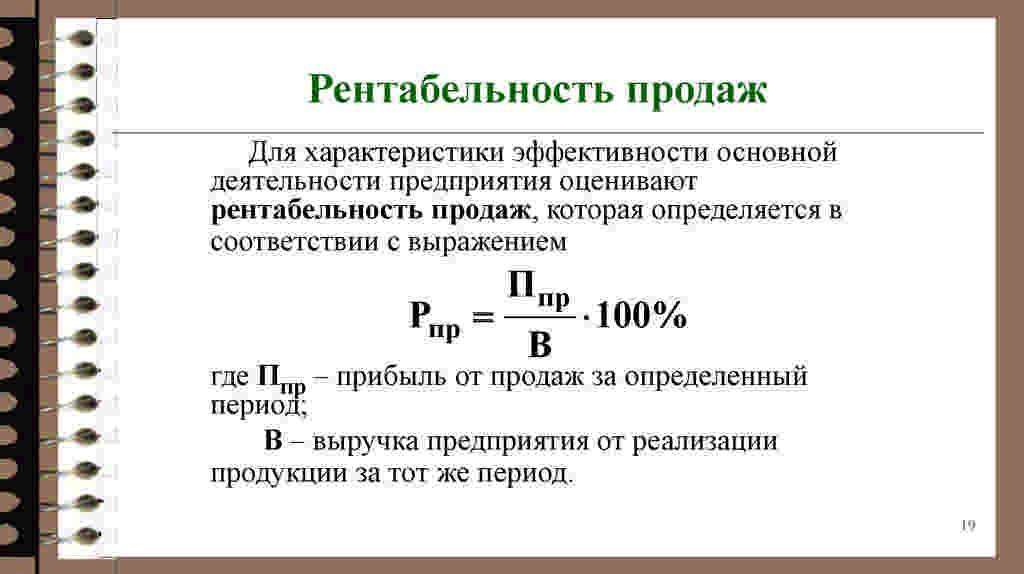

- Рентабельность продаж ― этот фактор определяется соотношением полученной прибыли к объему реализации. При этом прибыль может быть валовая, чистая, операционная. Для определения требуемого показателя за основу берутся соответствующие данные.

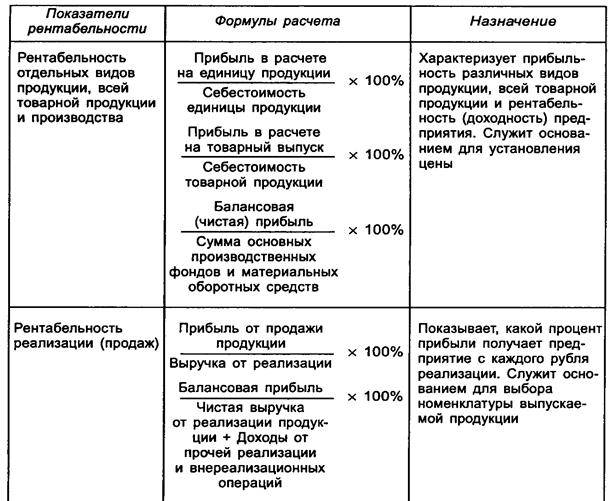

- Рентабельность продукции определяет эффективность затрат, необходимых для производства товаров. Расчет осуществляется на основании соотношения прибыли к себестоимости.

- Рентабельность персонала определяет качество использования трудовых ресурсов. На основании этого показателя анализируется состояние кадровой профессиональной подготовки. Принимаются решения о возможности повышения квалификации работников.

Рентабельность основной деятельности предприятия ― довольно емкое понятие. Расчет показателей зависит от индивидуальных факторов, особенностей организации.

Базовая формула расчета рентабельности предприятия

Общая рентабельность предприятия отражает общую доходность от предпринимательской деятельности.

Обеспечением такой доходности является получение выручки от реализации в размерах, достаточных для возмещения затрат на производство и формирования прибыли.

Это показатель эффективного использования всех ресурсов предприятия, в том числе финансовых и трудовых.

Рентабельность деятельности предприятия можно определять разными способами. Все зависит от специфики отрасли, в которой работает фирма, а также от поставленных задач при проведении анализа.

Когда экономист задается вопросом, как посчитать рентабельность, первой на ум приходит формула базовой рентабельности предприятия.

Формула эта выглядит как отношение прибыли по балансу фирмы к среднегодовой стоимости основных фондов и нормируемых оборотных средств.

Формулу расчета рентабельности по балансу можно считать самой простой в использовании, ведь это просто рентабельность прошлого года, которая используется при планировании прибыли с помощью деления базовой прибыли на общую себестоимость выпускаемой продукции.

Она может находить выражение как в денежном эквиваленте, так и в относительных единицах.

Для проведения расчета используют бухгалтерскую и статистическую документацию за определенный промежуток времени.

В наиболее простом виде формула выглядит так:

Р = ПБ / СА * 100%,

где Р – рентабельность фирмы,

ПБ — балансовая прибыль, которую можно определить разностью полученной выручки и себестоимостью до вычитания налогов,

СА — общая стоимость активов предприятия, а также производственных мощностей. Эту величину берут из приложений к бухгалтерскому балансу.

Для правильного расчета также нужно будет вычислить среднегодовую стоимость материальных ресурсов, амортизация которых используется при формировании итоговой цены.

В том случае, когда оценка рентабельности низкая, нужно принимать управленческие решения, направленные на улучшение сложившейся ситуации.

Может потребоваться пересмотреть методы руководства и рациональность расходования трудовых и финансовых ресурсов предприятия.

Особенности анализа значений коэффициентов рентабельности деятельности предприятия

Чтобы итоги исследований с участием коэффициентов рентабельности были обоснованы, следует учитывать следующие моменты:

| Особенности анализа | Подробные сведения |

| Проблема риска | Высокие показатели рентабельности достижимы, однако, стремление к стремительному их достижению может привести к необходимости совершения рискованных операций. Поэтому в целях проведения подробного исследования эффективности работы компании нужно также остановиться на анализе структуры текущих расходов, финансовых рычагов, операционных рычагов и финансовой устойчивости. |

| Несопоставимость расчетов | Как можно заметить, числитель и знаменатель показателя рентабельности выражаются в различных единицах измерения. Прибыль отражает текущие итоги, сумма активов (капитала) формируется на протяжении нескольких периодов, является учетной и не может совпадать с текущим анализом. А потому требуется учесть в том числе индикаторы рыночной стоимости предприятия. |

| Временной аспект | Показатели рентабельности являются статичными, не учитывают перспективную отдачу от долгосрочных вложений, отражают итоги деятельности взятого в отдельного года – по этим причинам может наблюдаться ухудшение их значений при переходе на новые технологии. |

Факторы рентабельности

На рентабельность влияет множество факторов. И с ними нужно быть знакомым, чтобы понимать, как этот процесс складывается и как его можно просчитать.

Специалисты выделяют экзогенные и эндогенные факторы.

Экзогенные факторы рентабельности

К экзогенным (возникшим под влиянием чего-то извне) относят, например, налоговую политику государства. Потому что траты компании на оплату обязательных платежей непосредственно влияют на рентабельность фирмы. Также, к экзогенным относят географическое расположение предприятия, общий уровень конкуренции на рынке, политическую ситуацию в стране, конъюнктуру рынка и другие факторы.

Эндогенные (внутренние) факторы

Ясно, что в отличие от экзогенных, эти факторы появляются внутри самой компании. Так, например, условия труда персонала непосредственно влияют на качество выпускаемой продукции.

Логистическая система фирмы имеет прямое влияние на статьи расходов компании, работа маркетингового отдела. Да и в общем, финансовая и управленческая деятельность руководства также имеет ко всему этому отношение.

Нюансов очень много. Практически любое действие фирмы так или иначе сказывается на других процессах. И для понимания нужно проводить анализ.

Порог рентабельности

Для многих торговых и производственных предприятий большое значение имеет расчет порога рентабельности. Он означает минимальный объем продаж (или реализации готовой продукции), при котором полученная выручка перекроет все расходы на производство и доведение до потребителя, но без учета прибыли. Фактически порог рентабельности помогает предпринимателю вывести количество продаж, при которых предприятие сработает без убытков (но и не получит прибыли).

Во многих экономических источниках этот важный показатель можно встретить под названием «точка безубыточности» или «критическая точка». Он означает, что получать доход предприятие будет только при преодолении этого порога и повышении коэффициента. Реализовать товары необходимо в количестве, которое превышает объем, получившийся по формуле:

Где:

- ПР – порог (норма) рентабельности;

- ПЗ – постоянные затраты на реализацию и производство;

- Квм – коэффициент валовой маржи.

Последний показатель рассчитывается предварительно по формуле:

Где:

- В – выручка предприятия;

- Зпр – сумма всех переменных затрат.

Основные факторы, влияющие на коэффициент порога рентабельности:

- Цена товара за одну единицу;

- Переменные и постоянные расходы на всех этапах производства и реализации этого товара (услуги).

При малейшем колебании значений этих экономических факторов меняется и значение показателя в большую или меньшую сторону. Особое значение имеет и анализ всех расходов, которые экономисты делят на постоянные и переменные. К первым можно отнести:

- Амортизацию за основные объекты и оборудование;

- Арендную плату;

- Все коммунальные расходы и платежи;

- Заработную плату сотрудникам управления предприятия;

- Административные расходы на их содержание.

Они легче поддаются анализу и контролю, могут отслеживаться в динамике. Более «непредсказуемыми» становятся переменные затраты:

- Заработная плата всего рабочего состава предприятия;

- Комиссии за обслуживание счетов, кредитов или переводы;

- Расходы на покупку сырья и комплектующих (особенно, при колебаниях валютных курсов);

- Оплата затраченных на производство энергоресурсов;

- Транспортные расходы.

Пути повышения рентабельности предприятия

Иногда анализ дает результаты, которые требуют принятия серьезных управленческих решений. Для определения способа повышения рентабельности необходимо разобраться в причинах ее колебания. Для этого изучается показатель за отчетный и предыдущий период. Обычно за базисный берется прошедший год или квартал, в котором была высокая и стабильная выручка. Далее следует сравнение двух коэффициентов в динамике.

На показатель рентабельности может повлиять изменение отпускной цены или себестоимости, увеличение затрат или стоимости сырья у поставщиков

Поэтому необходимо обращать внимание на такие факторы, как сезонное колебание спроса покупателей товара, активность конкуренции в бизнесе, поломки или простои. Решая проблему как повысить рентабельность и как заработать деньги, необходимо использовать различные способы увеличения прибыли:

- Повысить качество продукции или услуги, ее упаковки. Этого можно достигнуть путем модернизации и переоснащения своих производственных мощностей. Возможно, на первое время это потребует серьезных инвестиций, но в дальнейшем с лихвой окупится экономией ресурсов, снижением количества сырья или более доступной для потребителя ценой. Можно рассмотреть вариант покупки оборудования в лизинг;

- Улучшить свойства своей продукции, что поможет привлечь новых потребителей и стать более конкурентоспособной фирмой на рынке;

- Разработать новую активную маркетинговую политику для своего бизнес-проекта, привлечь хороший управленческий персонал. Большие предприятия зачастую содержат целый отдел маркетинга, который занимается анализом рынка, новыми рекламными акциями и поиском прибыльной ниши;.

- Разными способами снизить себестоимость, чтобы составить достойную конкуренцию на подобный ассортимент. Это не должно идти в ущерб качеству товара!

Управленцу необходимо найти определенный баланс среди всех методик, чтобы добиться стойкого положительного результата и удержать показатели рентабельности предприятия на должном уровне.

Факторы рентабельности предприятия

Получение значений рентабельности работы предприятия предполагает дотошный анализ нескольких факторов. К ним относят данные об:

- активах организации,

- доходах,

- уровне прибыли,

- размере капитала собственного и заемного.

Анализ имеющихся значений помогает оценить общее финансовое состояние субъекта, получить представление об отдельных факторах. Оценка рентабельности отдельных показателей формирует картину состояния отдельных участков предприятия.

Факторы, влияющие на рентабельность предприятия, достаточно разнообразны. К ним относят результаты внутренней политики организации, внешние условия, такие как сфера деятельности, налоговая политика государства, конкурентоспособность фирмы на рынке.

Планирование рентабельности предприятия ― это выявление дополнительных резервов роста прибыли.

В основе факторного анализа лежит формула Дюпона, которая отражает рентабельность собственного капитала:

РСК = (ЧП / В) * (В / А) * (А / СК) = ЧП / СК, где

РСК ― рентабельность собственного капитала;

ЧП ― чистая прибыль;

В ― выручка;

А ― активы;

СК ― собственный капитал.

По итогам анализа определяется влияние на рентабельность собственного капитала следующих факторов:

- оценка рентабельности продаж;

- оборачиваемость активов;

- соотношение капиталов собственного и заемного (финансовый рычаг).

При низком уровне РСК выявляется фактор, влияющий на процесс в наибольшей степени. В то же время низкое значение рентабельности предприятия не всегда носит негативный характер.

Увеличение уровня собственного капитала снижает рентабельность, но повышает финансовую устойчивость и платежеспособность предприятия, что благотворно сказывается, например, на инвестиционной привлекательности.

Как определить рентабельность необходимого уровня для поддержания нормальной работы субъекта?

Здесь следует ориентироваться на особенности вида деятельности, состояние рынка.

Работа торговых организаций с более низким уровнем затрат будет более продуктивна по сравнению с производственными предприятиями, требующими существенных вложений.

Рентабельность вложений в предприятия разной целевой направленности будет неоднородна.

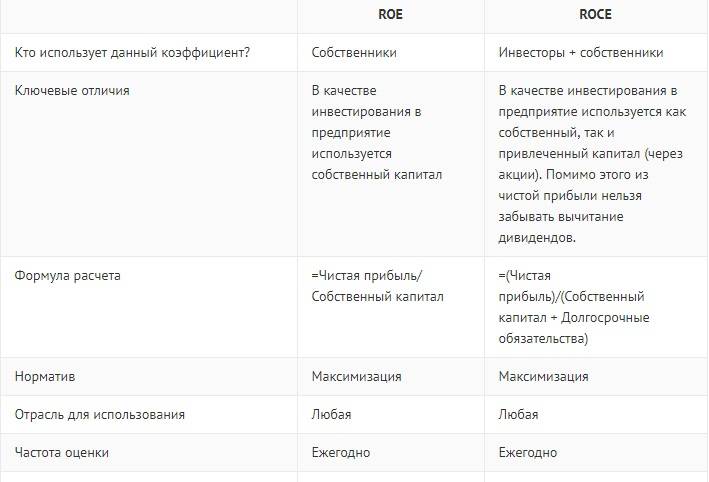

Рентабельность: понятие, определяющие коэффициенты

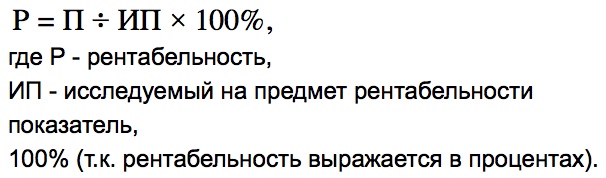

Рентабельность – это отношение величины прибыли к показателю, доходность которого требуется оценить. Это относительный показатель экономической активности изучаемого предприятия, который комплексно отражает:

- уровень эффективности денежных, трудовых и материальных ресурсов;

- эксплуатацию полезных ископаемых и прочих природных ценностей.

Обобщенная формула, по которой можно определить уровень рентабельности бизнеса, выглядит следующим образом:

Существует 4 основных показателя, которые при единовременном их анализе достаточно полно характеризуют рентабельность деятельности компании. Это коэффициенты:

- Общей рентабельности (обобщающий показатель экономической эффективности хозяйства, отрасли, компании, который равен отношению балансовой прибыли за некий период (как правило, 12 месяцев) к средней стоимости основных средств и нормативной доли оборотных средств за то же время).

- Рентабельность капитала (отношение прибыли к собственному или заемному капиталу).

- Рентабельность товаров, продукции, работ, услуг (отношение прибыли к издержкам, себестоимости).

- Рентабельности производства (отношение прибыли к среднегодовой стоимости основных оборотных средств производственного назначения).

- Рентабельности активов (отношение прибыли к средней стоимости активов – чистых, оборотных, внеоборотных, суммарных, основных средств и т.д.).

- Рентабельности продаж (отношение прибыли к выручке).

Это наиболее часто анализируемые показатели рентабельности, но имеются и другие – рентабельность персонала компании, например. Но поговорим о самых полезных коэффициентах подробнее.

Виды рентабельности и расчетные формулы

понятие рентабельность

- ROA=Прибыль/Цена активов*сто процентов. ROA – показатель, указывающий на рентабельности активов. В сумме активов должны учитываться не только активы, принадлежащие предприятию, но и активы, которые были привлечены, к примеру, кредиты либо дебиторская задолженность;

- ROFA – показатель, определяющий рентабельности основных фондов производства. Коэффициент рассчитывается по аналогичной с предыдущим показателем схеме и используется для оценки эффективности задействования не активов в целом, а основных фондов. Поэтому в формуле указывается стоимость непосредственно основных фондов;

- ROE – показатель рентабельности капитала, который равняется чистой прибыли, деленной на сумму уставного капитала, умноженную на сто процентов. Коэффициент помогает понять, насколько верно задействованы личные средства организации. Размеры кредитных средств, используемых для производства, показывает разница между показателем, указывающим на эффективность использования активов, и рентабельностью пассивов. Также следует знать, что полученный показатель является одним из базовых коэффициентов, применяемых для эффективного анализа работы предприятий, оформленных в развитых государствах;

- ROI – показатель рентабельности инвестиций — коэффициент, дающий адекватную оценку прибыли, которая была получена от начальных инвестиций. То есть данный коэффициент является соотношением вырученной в результате инвестирования прибыли и материальной суммой первоначальных вложений. Продемонстрировать эффективность от вложений более наглядно можно, рассмотрев ситуативный пример с куплей акций. К примеру, инвестор купил газпромовские акции на сумму 149 рублей 50 копеек, однако спустя время он заметил снижение данного сегмента акций на рынке с ценными бумагами и решил ликвидировать действующую позицию, реализовав акции за 135 рублей 20 копеек. Убыток составил 14 рублей 30 копеек. Подведем итоги. Инвестирующее лицо в результате получает эффективность отрицательную равную -9,56%. Именно поэтому данный коэффициент нельзя назвать основным, поскольку он имеет свойство отражать ситуации, возникающие только с некоторыми оперативными потоками, к примеру, финансовыми вложениями заемного капитала;

Если говорить о вычислении эффективности ведения предприятием хозяйственной деятельности, следует отметить, что расчеты должны проводиться, беря во внимание единоразовые затраты и текущие. Современная экономтеория различает производственную рентабельность, а также рентабельность продукции:

- ROM – показатель рентабельности продукции считается коэффициентом, который показывает уровень эффективности всех материальных трат. Тут речь идет о соотношении прибыли, которая была получена в ходе реализации продукции, и себестоимости продаваемого товара. Показатель может рассчитываться для каждой конкретной единицы товара и для всей продукции в целом. В данном случае формула будет такой:

РП=(П/СП)*100%, где РП – показатель рентабельности, СП – себестоимость продаваемого товара, П – прибыль;

- Рентабельность производства является степенью эффективности использования принадлежащего предприятию имущества, к которому относятся средства оборотного типа и основные фонды. Формула:

РП=(ПБ/(Ф ос.ф. + Ф об.ср))*100%, где РП – коэффициент рентабельности производства, выражаемый в процентах, ПБ – прибыль балансовая, Ф ос.ф –цена основных фондов, Ф об.ф – сумма оборотных средств.