Я в долгах… но я лечусь

Виды долга

Выделяют следующие виды долга:

гражданский;супружеский;воинский;патриотический;профессиональный;дружеский;родительский;долг детей перед родителями;религиозный;исключительно моральный.

Гражданский долг заключается в выполнении норм общественного поведения, законов жизни в обществе, идущих ему на пользу. При наблюдении за совершением преступления человек обязан сообщить об этом в полицию, а если в транспорте перед сидящим молодым человеком стоит пожилая женщина, то он уступает ей место.

Супружеский долг — сохранение верности, учёт мнений и потребностей друг друга, моральная поддержка, справедливое распределение бытовых обязанностей, воспитание детей.

Воинским долгом называют обязанности по защите страны. Она регламентируется как правовыми, таки общественными требованиями. Чувство долга перед Родиной основано на уважение к своей стране и народу, необходимости отстаивать её честь.

Профессиональный долг регламентируется правилами и особенностями профессии. В опасной ситуации пожарный считает своим долгом спасение человека из огня, даже если его никто не осудит за бездействие, а врач может согласиться делать операцию практически безнадёжно больному и небогатому человеку.

Долг друга — поддержка в трудных ситуациях, искренние советы.

Родители должны проявлять заботу о детях, стремиться обеспечить им возможности для развития, защищать их интересы, воспитывать их в качестве достойных членов общества.

Дети должны выполнять требования родителей при взрослении, проявлять о них заботу в зрелом возрасте. Отплатить тем, кто дал нам жизнь и вырастил — одна из самых важных обязанностей.

Религиозный долг — уважение и стремление соблюдать предписания религии. Конкретные проявления его разнятся в зависимости от религии.

Ситуации, в которых виды долга находятся в конфликте, встречаются довольно часто. Например, профессиональный долг полицейского может вступить в конфликт с родительским, если он арестовывает собственного сына. Существуют личности, которые могут идти на самопожертвование ради нравственных ценностей. С моральной точки зрения такие ситуации нужно оценивать в каждом конкретном случае по-своему. Обратная ситуация, когда разные виды долга совпадают, усиливает мотивацию и активное отношение к ситуациям.

Разные стороны одного соблазна

Как устоять современному честному гражданину перед слаженной командой рекламщиков, агентов и менеджеров по продажам? Еще решительнее подстегивает пример ближнего: «Вон Ванька какую машину себе взял», «соседи-то не стали зарплаты ждать, взяли кредит да в Таиланд полетели». О последствиях таких решений задумываться не хочется. У каждого есть свои внутренние причины для погони за суперновинками и дорогими игрушками. Соревнующиеся могут иметь разный уровень дохода, но, как правило, они совершают одну ошибку – тратят больше, чем получают.

Так ли безобидны долги для нашего здоровья? Ну, подумаешь, сегодня получил то, что хотел, а потом заплатил! Но исследования европейских и американских психологов доказали: груз ответственности повышает риск инсульта и гипертонии, а также возникновения психических заболеваний. Вместе с кредитом мы приобретаем огромный стресс. Бессонница, неуверенность в завтрашнем дне и собственных силах, постоянное напряжение и «пережевывание» мыслей об очередной выплате. И в России уже происходили самоубийства, совершенные из-за невозможности рассчитаться с банком. А ведь долги были далеко не миллионными. Как же такое случается?

Раньше для получения кредита нужно было собрать уйму документов и справок, а сейчас приходится чуть ли не бежать от контор, желающих дать взаймы. К тем, кто все еще не спешит в банки, кредиторы приходят на дом. «Вам хватает на жизнь? Нет? Мы это исправим! Не хотите ли получить кредитную карту?» Многим хватает благоразумия и средств погасить задолженность в срок, но есть и такие, кто попадает в капкан.

Список литературы

- Словарь URL: https://www.onlinedics.ru/slovar/colier/p/psixologija.html

- Козлов Н. И. Психологическое воздействие / Психологос: энциклопедия практической психологии URL: https://nkozlov.ru/book/144-kozlov-n-i-psihologos-enciklopedija-prakticheskoi-psihologii.html

- Пункт 2 статья 2 Федерального закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ (последняя редакция) URL: https://www.consultant.ru/document/cons_doc_LAW_200497/b819c620a8c698de35861ad4c9d9696ee0c3ee7a/

- Пункт 1 статья 4 Федерального закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ (последняя редакция) URL: https://www.consultant.ru/document/cons_doc_LAW_200497/c83ecd44bd226534ed4267fd1a4bc9d4ed86c8e6/#dst100026

- Психологический метод возврата долгов / Международное коллекторское агентство взыскание долгов в России и за рубежом юридическим и физическим лицам URL: https://www.dolg-vozvrat.com/?D=102

- Пункт 2 статья 6 Федерального закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ URL: https://www.consultant.ru/document/cons_doc_LAW_200497/d273bf73ebb15b14ee63a919fb795a39c21d260a/

- Башкиров В. Г. Анализ коллекторской деятельности в России // Вестник Волжкого университета им. В. Н. Татищева. – 2010.

- Дело о защите неимущественных благ (иные дела по спорам о защите неимущественных благ (ст.150 ГК РФ)) / Гражданское дело 2-1187/2018 ~ М-906/2018 URL: https://bsr.sudrf.ru/bigs/showDocument.html#id=1_13040144f766a6adce78cbf8e498598a&shard=%D0%92%D1%81%D0%B5%20%D0%B4%D0%B5%D0%BB%D0%B0&from=p&r={%22start%22:0,%22rows%22:10,%22uid%22:%2201f1d7d1-1b48-45aa-8698-6523fde77c55%22,%22query%22:%22%D0%9F%D1%81%D0%B8%D1%85%D0%BE%D0%BB%D0%BE%D0%B3%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%BE%D0%B5%20%D0%B4%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%BD%D0%B0%20%D0%B4%D0%BE%D0%BB%D0%B6%D0%BD%D0%B8%D0%BA%D0%B0%22,%22type%22:%22QUERY%22,%22mode%22:%22SIMPLE%22,%22sorts%22:,%22simpleSearchFieldsBundle%22:%22default00%22,%22noOrpho%22:false,%22facet%22:{%22field%22:},%22facetLimit%22:21,%22additionalFields%22:,%22hlFragSize%22:1000,%22groupLimit%22:3,%22woBoost%22:false}

Советы психологов

Кредит — это неотъемлемая часть современного мира. Совершенно очевидно, что люди не перестанут брать взаймы

Но очень важно научиться понимать, когда и при каких обстоятельствах стоит брать кредит, а когда лучше от него отказаться. Для этого необходимо разобраться в себе

Умение рассчитывать свои силы. Прежде чем оформлять кредит, нужно иметь четкое понимание того, что вы сможете его своевременно вернуть. На всякий случай перед подписанием кредитного договора следует узнать о возможностях реструктуризации долга или пролонгации кредита. Необходимо быть готовым к любым ситуациям.

Обоснованность. Кредит должен быть оправдан. Другими словами, его нужно брать только в том случае, если в нем действительно есть необходимость, и это принесет вам какую-то пользу. Если же он оформляется только для того, чтобы похвастаться перед друзьями или коллегами по работе новым телефоном, который вам на самом деле не по карману, то это не самое удачное решение.

Возможность. Заемщик должен понимать, что у него будет возможность вернуть деньги. Экономическая рациональность говорит о том: что брать кредит нужно на ту сумму, которую вы сможете без труда откладывать, не отказывая себе в привычной жизни. Не стоит убеждать себя, что вы сможете отказаться от еженедельного похода в бар с друзьями или ежедневной чашки кофе в ресторане, чтобы немного сэкономить и отложить деньги. Выход из зоны комфорта и отказ в чем-то приведут к тому, что вы пожалеете о том, что взяли кредит.

Честный разговор с самим собой. В первую очередь нужно выписать все аргументы за и против кредита. Рассмотрев вред кредитов и пользу от них, следует ответить себе на несколько вопросов. Необходимо понять, к каким самым страшным последствиям может привести заем, и чего на самом деле вы опасаетесь. Также необходимо ответить себе на вопрос, что произойдет в случае, если вы возьмете кредит или откажетесь от него. Как правило, откровенный разговор с самим с собой помогает принять правильное решение.

Формирование привычки откладывать. Перед оформлением кредита следует попробовать отложить определенную сумму денег за месяц. Общеизвестный факт, что на формирование привычек уходит около 3 недель. Соответственно, за месяц человек привыкает и учится откладывать деньги. Это умение ему пригодится, если он возьмет кредит. Только после формирования у себя привычки копить деньги, можно всерьез задумываться над оформлением займа.

Не поддавайтесь сиюминутным порывам. Психологи советуют не делать покупку в кредит в тот же день, когда вы нашли желаемую вещь. Дело в том, что в этот момент эмоции затмевают разум, а в кровь поступают гормоны счастья. Рационально мыслить в такой ситуации почти невозможно. Чтобы понять, нужна ли вам эта вещь на самом деле, нужно заставить себя отложить покупку хотя бы на один день. Если и на следующий день вы захотите взять кредит на покупку вещи, то это уже будет взвешенное решение.

Не давите на себя и не позволяйте это делать другим. Кредитные обязательства — это серьезный стресс для многих людей. Они не могут нормально работать и отдыхать, постоянно думая о том, что им нужно вернуть деньги. Ситуация может осложняться и тем, что окружающие постоянно об этом напоминают и оказывают давление. Нервы и переживания — это худшее, что может произойти в такой ситуации. Если давит кредит, нужно постараться расслабиться и отвлечься

Следует вести привычный образ жизни и не акцентировать постоянно свое внимание на имеющемся долге. Нужно помнить, что многие успешные люди начинали свой бизнес с денег, полученных в долг

А во многих развитых странах кредиты есть даже у вполне обеспеченных людей.

22.08.2019

Предложить интересную новость, объявление, пресс-релиз для публикации »»»

Долгосрочные инвестиции

Рождение ребенка – это не сделка, когда партнеры четко осознают, на что идут. Это больше похоже на рискованный инвестиционный проект, когда двое взрослых людей примерно представляют, что их ждет. Например, с какими сложностями и радостями они столкнутся в процессе, какие ограничения такое решение привнесет в их жизнь, какие бонусы они смогут получить.

Это как сажать дерево. Потратиться на саженцы, воду, землю, удобрения. Вкладывать время и силы в течение нескольких лет, не зная наверняка, даст ли дерево плоды, переживать, что его сожжет солнце или побьет град, надеясь на уютную тень от его кроны.

Дерево ничего не должно тому, кто его посадил. Оно растет как хочет и как умеет. И очень зависит от качества воды, мягкости земли и сбалансированности удобрений.

Чувство долга, или «как я продаюсь»

Есть и другая крайность этого проявления — женщина считает себя настолько самодостаточной и независимой, что просто не дает мужчине даже возможности за собой поухаживать, тем самым «кастрируя» его мужские способности и желания.

Ведь любому мужчине, будет приятно показать свою заботу и заинтересованность в отношениях с вами, хотя бы тем, что он пригласит вас на чашечку кофе.

Рассмотрим эту ситуацию на обычном примере.

Мужчина пригласил вас на первое свидание в какое-то заведение или просто погулять по городу — это означает одно — если это его сознательная инициатива, значит он морально и финансово готов заплатить за вас обоих

Но если для вас это уж так важно, то вы всегда можете предложить заплатить за себя сами , хотя бы для того, чтобы показать мужчине, что не пришлы просто поесть «на халяву» и у вас тоже есть деньги. Это тоже будет правильно

Давайте рассмотрим еще и другой пример — вы нравитесь друг другу, и вот вы случайно встретились на улице и спонтанно решили пойти пообедать — в таких случаях вы можете заплатить за себя сами. Мужчина не был готов к встрече, возможно, не имеет с собой достаточно средств, чтобы заплатить за вас обоих, а ждать, что он мужчина, и что-то вам обязан не стоит. Здесь речь больше о человеческом понимание и воспитание. Но если он будет иметь такую возможность, то скорее всего, захочет заплатить и за ваш обед тоже.

Давайте рассмотрим еще и другой пример — вы нравитесь друг другу, и вот вы случайно встретились на улице и спонтанно решили пойти пообедать — в таких случаях вы можете заплатить за себя сами. Мужчина не был готов к встрече, возможно, не имеет с собой достаточно средств, чтобы заплатить за вас обоих, а ждать, что он мужчина, и что-то вам обязан не стоит. Здесь речь больше о человеческом понимание и воспитание. Но если он будет иметь такую возможность, то скорее всего, захочет заплатить и за ваш обед тоже.

О случае, когда у человека было недостаточно денег или он просто забыл кошелек и за все платили вы — я даже не рассказываю. Это человеческая ситуация, и здесь нет ничего такого. Но совсем другое дело — если вы платите за мужчину регулярно, а ему комфортно. Тут уже надо взвесить все свои за и против — устраивает ли вас, что так будет всегда. А если ему комфортно и он не хочет ничего менять — поверьте, так будет всегда.

В большинстве случаев мужчина даже не задумается о том, чтобы взять из вас деньги . Более того, некоторых это даже возмущает, потому что заплатить за двоих для него обычное дело, которое даже не стоит обсуждать, а тем более ему это еще и будет приятно. Но опять же — все зависит от воспитания мужчини и никто никому нечего не должен.

Не думайте, что вы что-то кому-то уже должны, раз уже пару раз сходили на кофе или в кино за чужой счет. Не позволяйте «прививать» себе чувство вины из-за того, что вы еще не хотите переходить на новый уровень в ваших отношениях. Ведь сначала вам просто может быть интересно общаться, вы хотите получше узнать человека, почувствовать единство вашых душ, а уже потом появытся и сексуальное желание. Как по мне, то настоящие и гормоничние отношения строятся именно в таком порядке, а не на оборот, когда сначала кровать, а потом и про чуства поговорим.

Поэтому не позволяйте кому-то убедить вас в несовременности ваших взглядов, потому что как бы «так сейчас все делают», поверьте не все. И если начнете делать, как все, а при этом чувствовать душевный дискомфорт, это не приведет вас к желаемому счастью. И уж поверьте мне, если человек действительно будет у вас заинтересован, то ему и просто общаться с вами тоже будет приятно и интересно. Он не будет спешить перевести ваши отношения в «горизонтальное» положение. А если спешит, то понятно, что ему от вас совсем не создание семьи было нужно.

Но если вы видите, что время идет, вы ходите на свидания, но с человеком вам скучно и между вами не происходит той самой «искры», то лучше прямо скажите об этом. Не морочьте себе и ему голову и не тратьте впустую свое и чужое время, да еще и деньги. Будьте честны друг с другом относительно своих ожиданий и ощущений. Уважайте себя и прислушивайтесь к своим желаниям и потребностям.опубликовано econet.ru.

https://youtube.com/watch?v=vwsRu7FCMjU

P.S. И помните, всего лишь изменяя свое сознание — мы вместе изменяем мир! econet

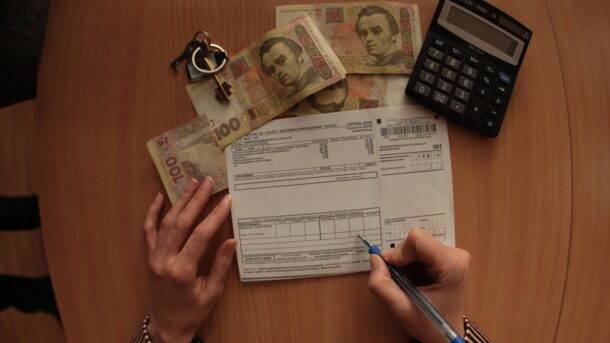

Первая причина того, что люди не отдают долги – это жадность

Чаще всего причиной затягивания с отдачей долга становится не что иное, как элементарная жадность. Ведь когда берешь чужие деньги и используешь их на какое-то крупное приобретение или вложение, то психологически всегда ощущаешь, что деньги это не твои. Они не зарабатывались тобой долго и трудно, не откладывались путем многих лишений, посему и тратить их не так тяжело. А вот когда приходит срок отдавать долги, то тут уже присутствуют свои кровные сбережения, которые нужно просто так взять и отдать, снова оставшись без денежных запасов. А своих денег настолько жалко, что не пугает ни конфликт с хорошим знакомым или родственником, ни разрыв отношений, ни даже то, что при такой скандальной кредитной истории вряд ли еще когда-либо получится взять деньги в долг у кого-нибудь.

Как избавиться от долгов. С чего начать?

Нужно понять, что для прихода денег важно как можно быстрее погасить все долги. Но еще очень большой потенциал в том, чтобы научиться экономить

Для этого надо подумать, от чего можно отказаться:

- Умерить аппетит: дорогие продукты исключить

- Ходить пешком и вообще как можно меньше тратить на транспорт и «мороженое»

- Заменить те вещи, которые особенно нужны более дешевым аналогом (косметика и т.д.)

- Продать старые вещи по любой цене

- Отменить (временно) разные кружки для детей, обучение и т.д…

- Не покупать одежду, обходиться старой (или ищите распродажи)

- Найти бартер за свои частные услуги (например, подшивка брюк за банку молока)

В крайних случаях сгодится продать:

- Движимое имущество: машина, золото, мебель, бытовая и электронная техника.

- Недвижимое имущество: дача, квартира, часть дома, комната и т.д.…

Многие люди, оказавшись в долгах, недооценивают разрушающее действие долгового обязательства. Они с оптимизмом ищут работу и даже находят. Только со временем понимают, что это не дает возможности платить кредит. Наступает полное отчаяние…

А ведь после того, как человек научится по-настоящему экономить, следует заняться самим собой

Определенно, у этих людей снижен жизненный тонус, появляется безразличие и даже депрессия. В таком состоянии богатство не приходит! Важно совершенствоваться и развиваться как личность

Нужно понять, что если финансовый поток перекрыт, значит в жизни что-то не так. Мало того, что нарушен принцип мироздания, так еще ты занимаешься не тем, чем должен. Именно сейчас. Возможно, потом, ты будешь этим заниматься (любимым делом или бездельем), но в данный момент не надо брезговать любой другой работой. Ты не рассчитал свои ресурсы и поэтому вынужден страдать. Тебе срочно нужно избавиться от долгов. И это временное неудобство, потому что если «урок» отработать, финансовый поток возрастет и все образуется.

Людмила Пономаренко

Советую прочитать:

Почему люди дают деньги в долг?

По какой причине люди дают деньги в долг? На поверхности лежит ответ — из желания выручить, помочь человеку, попавшему в непростую финансовую ситуацию. Но у этого благородного порыва имеется и своя психологическая подоплека. Человек, дающий в долг, попадает под психологическую обработку того, кто просит о финансовой помощи. Благодаря своей психологической неустойчивости он дает взаймы якобы сам, но под солидным давлением на жалость и сопереживание проблемам должника. Выдавленные таким образом деньги должник чаще всего отдавать не собирается, особенно если человек, занявший ему их, не очень богат и рассчитывать на его инвестиции в будущем не приходится.

Некоторые дают деньги с расчетом на то, что в будущем этот человек окажет им ответную услугу. Не обольщайтесь, никаких услуг с его стороны не будет. Ибо деньги вы уже отдали и свою миссию этим выполнили, иных же рычагов, кроме давления на совесть и порядочность, у вас не имеется. А о какой порядочности может идти речь, если человек ради денег поставил под удар ваши отношения?

Некоторые также дают в долг не для того, чтобы средства вернули, а исключительно для того, чтобы иметь власть над должником. Если такая сделка не оформлена грамотно юридически, никакой власти вы не поимеете. Да и имея на руках такой договор, очень сложно бывает доказать преступный умысел должника не отдавать деньги, ибо он везде будет твердить, что намерен долг возвратить, но сейчас у него временные трудности с деньгами.

Долговая карма

А вообще, чтобы вы понимали долги, это всегда кармическая тема.

Карма и есть-причинно-следственная связь. Бывает так, что человек где-то накосячил, в этой жизни, где-то, с кем-то несправедливо поступил.

Причем это может идти с детства, или с юного возраста и естественно во взрослой жизни. Если человек где-то перебрал, начинал хапать, грести под себя, несправедливо обижать кого-то. В определенный момент жизнь начинает забирать у него.

И для вселенной абсолютно все равно, что вы незаконно себе присвоили, может быть вынесли лампочку с завода, или взяли немного бумаги в офисе, унесли домой.

И вот такая лампочка, может стоить человеку, два миллиона долларов и потери всего бизнеса. Долг за вами числится до момента возврата, и нет градации в космосе забрать по той-же цене лампочки.

И человек попадает в огромные долги, и в кабалу попадают не только бедные люди. И богатые люди, миллионеры бывают еще в более тяжелых ситуациях.

А ведь что такое вопросы кармы, это заповеди в религиях

И важно начать относится к таким финансовым провалам с благодарностью. И важно понять эту глубинную связь данной ситуации с прошлыми поступками

Где и с кем, вы поступили нечестно, кого вы когда то обманули, даже в малом, где присвоили чужое имущество. Пока человек не поймет он так и будет скатываться, скатываться.

И когда хочет человек заполучить себе излишки этого мира, ему надо все больше и больше, жадность в этом случае на первом месте, он тем самым сеет семена будущей катастрофы.

Он, в такие моменты действует не из состояния благости и счастья, он действует из состояния недостатка и неудовлетворенности. И результат получает соответствующий.

Недостаток, только увеличенный в несколько раз, это как раз, когда человек вложился в хайп в надежде хапнуть побольше, ничего не делая.

Здесь еще играет роль недостаток финансовой грамотности. От незнания не учитывались принципы: не класть все деньги в одну корзину и не участие в сомнительных мошеннических спекуляциях.

Как избавиться от энергетических привязок

Это упражнение называется “Золотые ножницы”. Нужно сесть в тихое место,закрыть глаза, можно подышать, настроиться и начать визуализировать человека или ситуацию.

Представьте, как будто от вашего тела идут эти ваши неразрешенные ситуации в виде нитей, у кого то они представляются толстыми, у кого то тонкими. Они не дают вам прийти к благополучию.

Представьте в своих руках золотые ножницы и начинайте обрезать эти нити с благодарностью. То есть благодарите эту ситуацию и обрезаете.

При этом говорите такую фразу: “я выражаю осознанное намерение на то чтобы эта ситуация решилась и этой ситуации больше в моей реальности не существует “. Главное намерение, с которым вы произносите эту фразу.

Есть еще один вариант, как можно говорить во время этого упражнения.

“Мне очень жаль, пожалуйста прости меня, благодарю тебя, люблю тебя”

И визуально отрезаете ситуацию от себя.

Прилив энергии на внутреннем плане, если все сделать правильно, вам обеспечен. Просто возьмите и сделайте это практическое упражнение.

И если вдруг, такая ситуация, что вам должны и не отдают долги, вам нужно отпустить это от себя, иначе вы отдаете свою энергию этому человеку, тоже отрезайте от себя, вам этот груз не нужен.

Если не отдают долги вам, это их кармическая задача. И самое интересное, после того как, выполнить практику “Золотые ножницы”, те люди, которые должны, теряют энергетическую подпитку от вас и начинают звонить, чтобы вернуть долг.

Заключение

Чтобы жить благополучно, в хорошем денежном достатке, нужно учиться тому, чему нас принципиально не учили в школе, финансовой грамотности.

Хорошо то, что сейчас очень много доступной информации в интернете. Для начала вполне подойдут бесплатные источники, нужно только тщательно их фильтровать для себя.

И помнить, что долги и кредиты все таки очень не безопасны и могут энергетически не очень хорошо влиять на жизнь.

Всем изобилия во всех сферах жизни. Буду рада новым подписчикам на мой блог. Добавляйтесь, оставляйте свои комментарии, с удовольствием отвечу всем.

С ув. Валентина

Что делать, когда деньги не возвращают?

Как это ни парадоксально звучит, если не хотите потерять друга, не давайте ему денег взаймы. И как бы ни хотелось вам помочь ему на этом сложном жизненном этапе, не стоит позволять деньгам стать между вами. Люди очень не любят быть в долгу, особенно у более удачливого и обеспеченного приятеля. То, что ему пришлось просить вас о помощи, его унижает, и он безотчетно злится на вас — того, кого нужно уговорить на финансовое вливание и быть за это благодарным. Ну а уж если он вступает с вами в конфликт на денежной почве, вы с легкостью приобретаете заклятого врага.

Даже если вы откажетесь от своих претензий и простите другу его долг, вашей дружбы это, скорее всего, не спасет. Все время помня о вашем великодушии, он попадает в зависимость от своей совести, и его очень быстро начинает тяготить это чувство благодарности. В самом деле, нехорошо ведь перечить или не соглашаться с таким великодушным человеком, и он вынужден всегда поддакивать, теряя свою индивидуальность и мучаясь от невозможности свободного волеизъявления. Не сомневайтесь, что в его глазах виноваты в этом будете именно вы — прекраснодушный благодетель. Такие вот гримасы психологии.

Психология человека: откуда берется чувство долга?

Его воспитывают в нас родители. Когда они следят за каждым шагом, требуют полный и развернутый отчет о проведенном дне, заставляют заниматься нелюбимым делом, ребенок все время находится в напряжении. Он панически боится сделать что-то не так, чтобы не разозлить родителей. Со временем он разучится принимать решения, ему будет проще «служить» другим людям, жить по их указке — таковой станет его психология общения.

Ребенок всем должен: родителям, учительнице, сверстникам и даже соседке. Нас заставляли уважать взрослых безусловно, даже если они неправы. Такая психология родителей приводит к болезненному чувству долга. Выросшие дети считают, что они всем должны, боятся быть непонятыми и плохими. Страхи давят на сознание, меняется психология человека.

Люди с гипертрофированным чувством долга имеют низкую самооценку, они неуверенны в себе. Их психология такова, что гораздо важнее удовлетворить потребности окружающих, чем свои. Они тратят силы и энергию на других людей, забывая о себе.

Долг и интеллект

У сумчатых животных кенгуру родившийся детёныш донашивается в специальной полости. Вместо неё у человека — чувство ответственности. Научные данные свидетельствуют, что мозг человека развился благодаря тем зонам, которые ответственны за возможность делиться пищей. Чтобы выкармливать малышей, самка человека отказывалась от пищи в их пользу. У мужчин эта зона развивалась в качестве «бонусной» и была задействована для развития таких качеств, как любознательность, способность к открытиям с помощью мышления. Появились переживания, характерные для мыслительной деятельности, структура мотивации к познанию. Поэтому можно сказать, интеллектуальные чувства — это побочный продукт чувства ответственности.

Христианский взгляд на проблему долгов

«Просите, и дано вам будет» – эту евангелийскую заповедь многие понимают неправильно. Потому что взять в долг или просто взять, если дают – разница огромная. Кроме того, находятся спекулянты такого прошения, ведь в Евангелие также сказано не отказываться от хотящего у вас занять.

Когда долги образовались не по вашей вине, а по вине занявшего у вас, вы должны помнить и понимать, что если вы уже смогли одолжить деньги, значит, не нужно рассчитывать на их возврат.

То есть, давайте в долг только тогда, когда уверены что в том что если вы их не получите обратно, сильно не пострадаете, потому что не придется самому выпутываться из долговой ямы. Если же вами брались деньги в банке на свое имя для кого-то, считайте, вас просто «развели», даже в том случае, когда занимающий у вас самый близкий человек.

Это было испытание деньгами, которое вы провалили. Ведь давая деньги другому человеку на его прихоти, вы потакаете его слабостям. Исключение составляет ситуация, когда ваш близкий нуждается в деньгах – ему нечего кушать и он инвалид, не может заработать сам.

«Просите, и дано вам будет» – для верующего, очевидно, что проблемы долгов человеческими усилиями не одолеешь, поэтому нужно просить у Бога разрешения ситуации. Только он знает, сколько вам нужно денег и почему у вас их сейчас нет. В этом и состоит промысел Божий.

Оказавшись в долгах, подумайте над тем, какие страсти вас одолели и как можно от них избавиться. Чаще всего страсти проявляются в виде зависти, азарта, вредной привычки, вожделения. Люди берут кредиты на то, без чего можно обойтись: машины, бытовую технику, брендовую одежду. Ведь даже если берется кредит на развитие бизнеса, не означает ли это жажду наживы? Вопрос остается в том, как же тогда без денег развивать свой бизнес, но это отдельная тема.

Вопрос 6. Как избавиться от долгов? (2 метода и 1 пошаговая инструкция)

Метод 1. «Снежный ком»

Известный американский финансист и телеведущий Дэйв Рэмси (Dave Ramsey) предлагает для избавления от долгов использовать метод «снежного кома».

Если у вас несколько долгов, выбирайте сначала самый малый и погашайте его первым. По остальным кредитам вносите только минимальные платежи. После того как вы избавились от наименьшего долга, выбирайте следующий по размеру и выплачивайте его.

По словам Рэмси, преимущество «снежного кома» в том, что каждый погашенный кредит – это новая победа, свидетельствующая о движении к цели

Ощущение таких побед очень важно для любого, чья жизнь проходит под весом многочисленных кредитов

Метод 2. «Лавина»

Составьте список своих кредитов в порядке убывания процентной ставки. И в первую очередь старайтесь выплатить кредит или долг с самой высокой процентной ставкой. По другим долгам вносите минимальный обязательный платеж, а по долгу с наибольшими процентами — минимальный платеж плюс сумму сверху. Разделались с самым дорогим кредитом? Переходите к следующему в списке.

Но даже после выплаты долга важно понять, что привело в долговую яму. Потому что если ничего не изменить, в будущем ситуация повторится

Как закрыть долги: пошаговая инструкция

1) Составьте максимально полный список своих долгов. Включите в него платежи по кредитам, налоги, коммунальные платежи, одалживания у коллег, соседей и членов семьи.

2) Все записанные долги разделите на 3 группы:

- долги по обязательным платежам (квартплата, налоги и пр.)

- долги по займам без процентов

- долги, взятые под проценты

3) Выделите сумму в своем бюджете, которую будете ежемесячно отдавать на погашение долгов. Вам нужно гасить все платежи по графику плюс определенную сумму сверху.

Определите, какая это будет сумма. Она должна быть такой, чтобы оставшихся денег хватило до следующего получения дохода и не пришлось снова занимать.

4) Начинайте гасить долги в следующей последовательности:

- долги по обязательным платежам (квартплата, коммунальные услуги и пр.)

- процентные долги (кредиты, кредитные карты, процентные займы)

- беспроцентные займы

Вопрос 1. Откуда берутся проблемы с долгами?

Виновны не кризис или невозможность заработать. Человек заводит себя в долговую яму сам – неосознанно.

5 основных причин возникновения долгов

1) Отрицание действительности и переоценка себя

Человек с такой проблемой надеется, что заработает в будущем. Но не делает для этого то, что нужно. В итоге результатов нет. Это типичная проблема «искателя», который отрицает действительность. Причина кроется в токсических убеждениях и внутренних оправданиях, которые люди себе придумывают, как например:

- Жить в долг – нормально

- Долг? Подумаешь! Ничего страшного.

- Долги можно не отдавать.

- Да я сейчас заработаю и отдам, все будет хорошо!

- Оно все как-то само рассосется.

- Живут же ли люди с долгами, с кредитами — и ничего!

Если у вас есть убеждения, не дающие зарабатывать, приводящие к потерям, если внутри действует сопротивление, кредит все только усугубит. Нужно работать с мышлением.

2) Жажда ощущать себя лучше, чем ты есть

Это ситуация, когда человек не принимает свое реальное положение, но не пытается изменить его к лучшему, а покупает атрибуты «лучшей жизни». Это может быть дорогая одежда, машины, украшения. Денег на них он не заработал, зато взял кредит.

3) Желание получить больше денежной энергии

Если у человека мало энергии, а хочется больше, хочется чувствовать более ресурсное состояние, он может брать эту энергию взаймы. Но взяв в долг, он одалживает энергию, которую не произвел сам.

Появляется осознание, что эту энергию нужно возвращать, и становится еще хуже. Приходится брать новый долг, чтобы отдать старый. В итоге человек попадает в энергетическую и финансовую яму. Помочь может реальное осознание (даже если оно очень болезненное) себя и положения дел.

4) Неготовность принимать «большие» деньги

Это подсознательный отказ получить деньги. Он может строиться на убеждениях типа «Я недостоин денег», «У других нет денег, а у меня есть – это несправедливо» и т. д. Свою денежную «емкость» нужно развивать и увеличивать, это дает гарантированный рост доходов.

5) Самосаботаж

Это еще одна психологическая причина. За саботажем кроется страх успеха, убеждения вроде «Если я достигну успеха, меня накажут». Самосаботажем люди неосознанно блокируют свое развитие.